요즘은 은행 방문 없이

모바일로 간편하게 대출을 알아보는 사람들이 많아졌다고 해요.

특히 급하게:

- 생활비가 부족하거나

- 월급날 전이거나

- 갑작스러운 지출이 생겼을 때

“비상대출”을 찾아보는 경우가 많다고 합니다 👀

오늘은 실제 사례 느낌으로

카카오 비상대출을 알아봤던 이야기를 정리해볼게요!

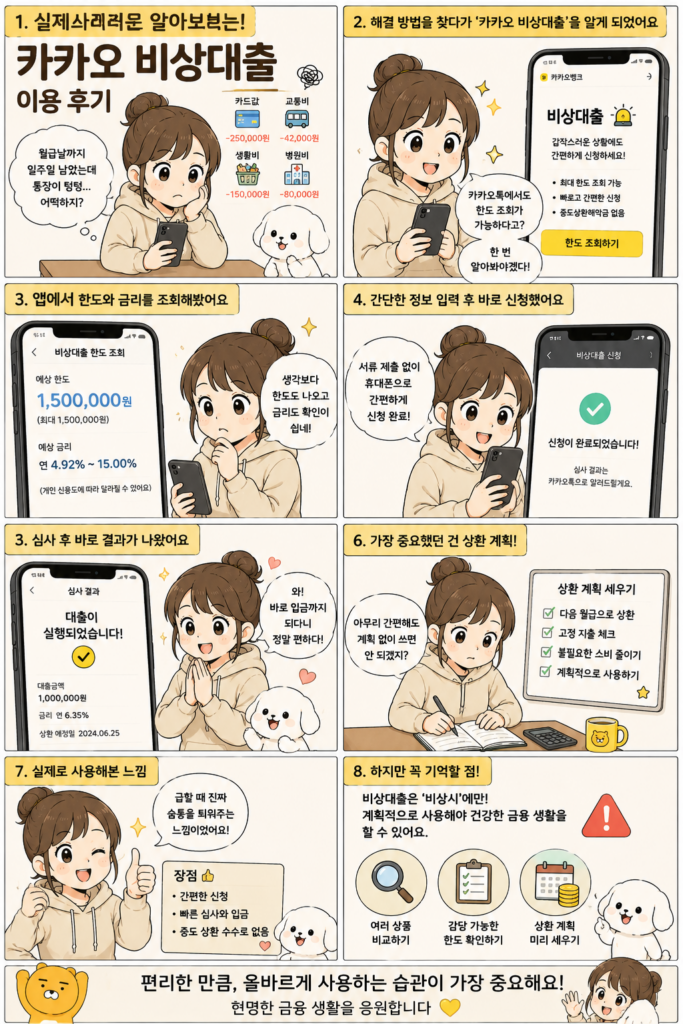

“딱 며칠만 버티면 되는데…” 😭

직장인 A씨는

월급일까지 아직 일주일 정도 남아있었는데:

- 카드값

- 교통비

- 생활비

- 갑작스러운 병원비

까지 겹치면서 통장이 거의 바닥난 상태였다고 해요.

처음엔 친구에게 빌릴까 고민했지만

부담도 되고 미안해서

혼자 해결할 방법을 찾다가

모바일 비상대출을 알아보게 되었다고 합니다.

생각보다 신청 과정은 간단했어요 📱

A씨가 가장 놀랐던 건

생각보다 과정이 간단했다는 점이었다고 해요.

앱에서:

✔️ 한도 확인

✔️ 금리 확인

✔️ 가능 여부 조회

를 비교적 빠르게 확인할 수 있었고

은행 방문 없이 진행 가능한 부분이 편했다고 합니다.

다만:

“쉽게 된다고 무조건 바로 실행하는 건 위험할 수 있다”

는 생각도 같이 들었다고 해요 👀

가장 중요했던 건 “상환 계획” ✍️

처음엔:

“일단 받고 생각하자”

라는 마음도 있었지만

오히려 이후 관리가 더 중요하다고 느꼈다고 해요.

그래서:

- 다음 월급으로 얼마나 갚을 수 있는지

- 고정지출은 어느 정도인지

- 추가 소비를 줄일 수 있는지

이런 걸 먼저 정리했다고 합니다.

실제로 느낀 점 💡

A씨는:

“비상대출은 정말 급할 때 잠깐 숨통을 틔워주는 느낌은 있었다”

고 했어요.

하지만 동시에:

- 충동적으로 여러 곳 조회하기

- 감당 안 되는 금액 신청하기

- 상환 계획 없이 사용하기

이런 건 위험할 수 있다는 것도 느꼈다고 합니다.

마무리 ☁️

요즘은 모바일로 간편하게

다양한 금융 서비스를 이용할 수 있는 시대인 것 같아요.

하지만 편한 만큼:

✔️ 충분히 비교하고

✔️ 감당 가능한 수준인지 확인하고

✔️ 계획적으로 사용하는 습관

이 더 중요하지 않을까요? 😊