요즘 주변 보면

“대출 알아본다”는 이야기가 정말 흔해진 것 같아요.

예전에는 괜히 무섭고 부담스럽게 느껴졌는데

막상 현실 생활비를 직접 감당하다 보면

왜 사람들이 대출을 고민하는지 조금 이해가 되더라구요.

“딱 한 달만 버티면 되는데…”

직장인 A씨는

월급날 전만 되면 항상 통장이 빠듯했다고 해요.

- 월세

- 카드값

- 교통비

- 식비

이렇게 기본 지출만 빠져도

남는 돈이 거의 없었다고 합니다 😭

처음에는:

“조금만 더 아껴보자”

했지만 갑자기:

- 병원비

- 경조사

- 예상 못한 지출

이 겹치면서 결국 대출을 알아보게 되었다고 해요.

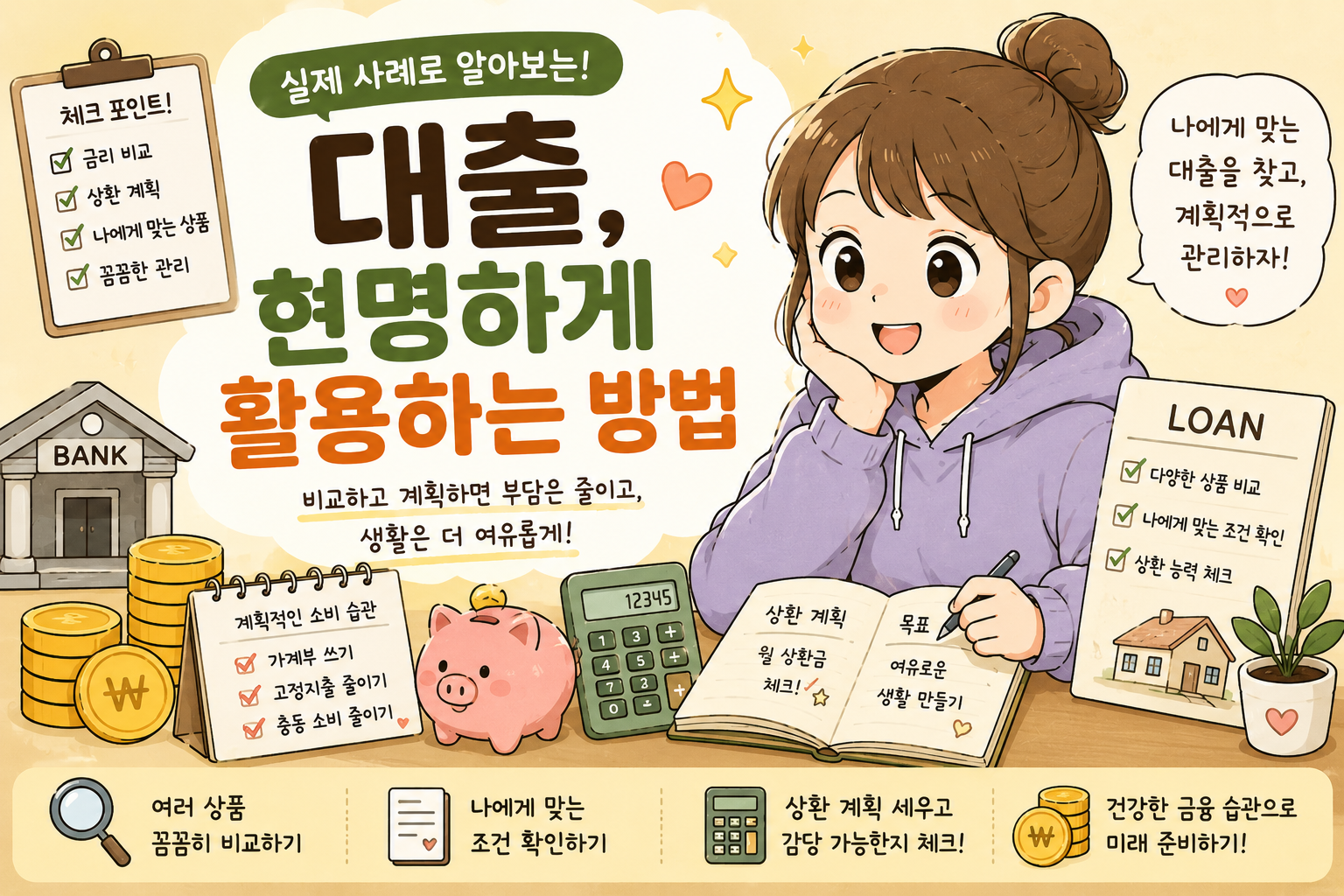

무작정 신청부터 하진 않았다고 해요 👀

처음엔 광고만 보고 급하게 신청할 뻔했지만

오히려 금리 차이가 꽤 크다는 걸 알게 됐다고 해요.

그래서:

✔️ 여러 상품 비교하기

✔️ 상환 금액 계산하기

✔️ 내가 감당 가능한 수준인지 확인하기

이런 과정부터 먼저 했다고 합니다.

특히 정부지원 상품이나

청년 대상 금융상품도 같이 비교해보면서

조건을 꼼꼼하게 확인했다고 해요.

중요한 건 “이후 관리”였다고… ✍️

대출을 받고 끝이 아니라

오히려 그 뒤 소비 습관이 더 중요했다고 합니다.

그래서:

- 가계부 쓰기

- 고정지출 줄이기

- 충동 소비 줄이기

같은 습관을 만들기 시작했고

조금씩 생활 패턴도 바뀌기 시작했다고 해요.

현실적으로 가장 중요했던 건 💡

A씨가 가장 크게 느낀 건:

“급할수록 더 차분하게 비교해야 한다”

였다고 합니다.

요즘은 대출 정보도 정말 많고

광고도 많아서 헷갈릴 수 있지만

무조건 빠르게 결정하기보다

조건을 꼼꼼하게 보는 게 중요하다고 해요.

마무리 ☁️

대출은 분명 신중해야 하는 부분이지만

현실적으로 필요한 순간도 있는 것 같아요.

중요한 건:

✔️ 감당 가능한 수준인지

✔️ 상환 계획은 있는지

✔️ 충분히 비교했는지

이런 부분을 꼭 확인하는 거 아닐까요? 😊