재테크를 시작하려고 하면

많은 사람들이 가장 먼저 주식이나 코인을 떠올리곤 합니다.

하지만 실제로는 투자보다 먼저 중요한 것이 있습니다.

바로 돈을 관리하는 습관입니다.

특히 사회초년생이나 재테크를 처음 시작하는 사람들은

기본적인 돈 관리 습관만 잘 만들어도

나중에 큰 차이를 만들 수 있다고 합니다.

오늘은 초보자도 쉽게 시작할 수 있는

재테크 기본 습관 5가지를 정리해보겠습니다.

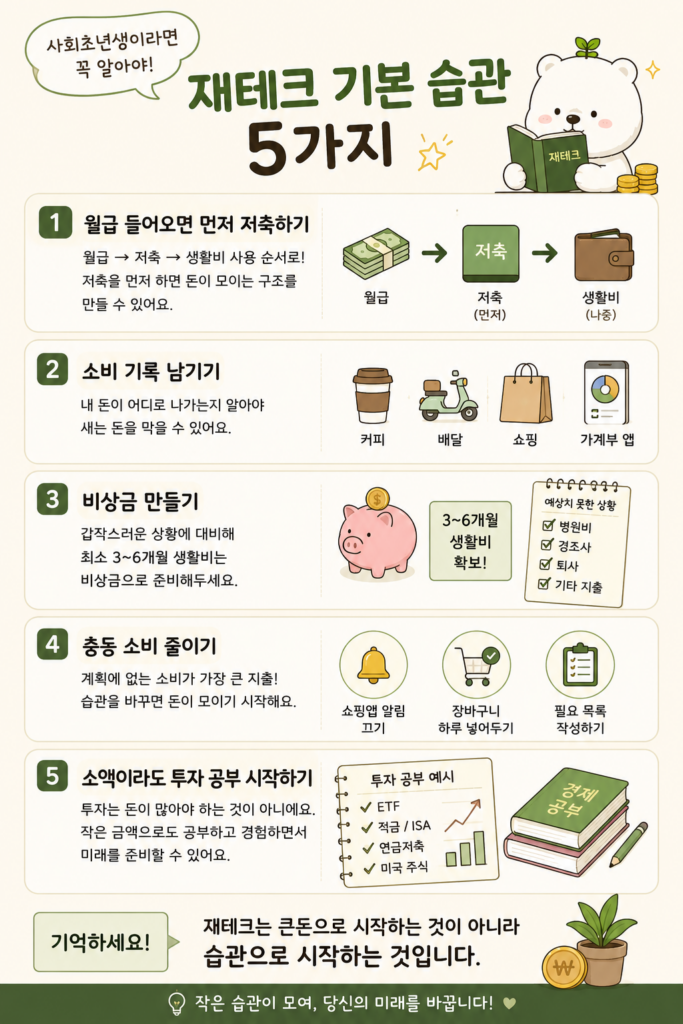

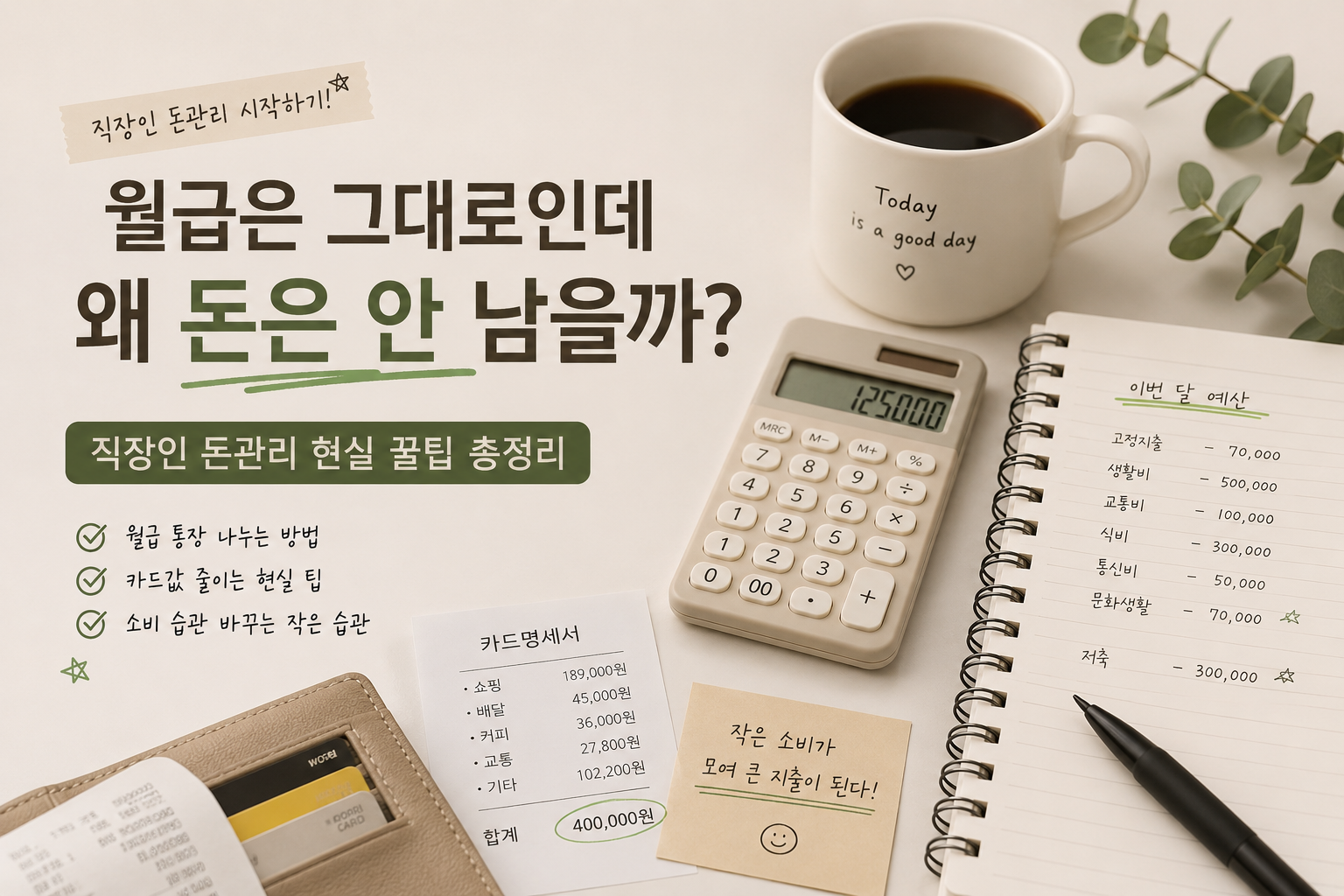

1. 월급 들어오면 먼저 저축하기

많은 사람들이:

- 월급 → 소비 → 남은 돈 저축

순서로 생활합니다.

하지만 돈을 잘 모으는 사람들은:

- 월급 → 저축 → 생활비 사용

순서로 관리하는 경우가 많습니다.

예를 들어 월급이 들어오면:

- 생활비 통장

- 저축 통장

- 비상금 통장

으로 미리 나눠두는 방식입니다.

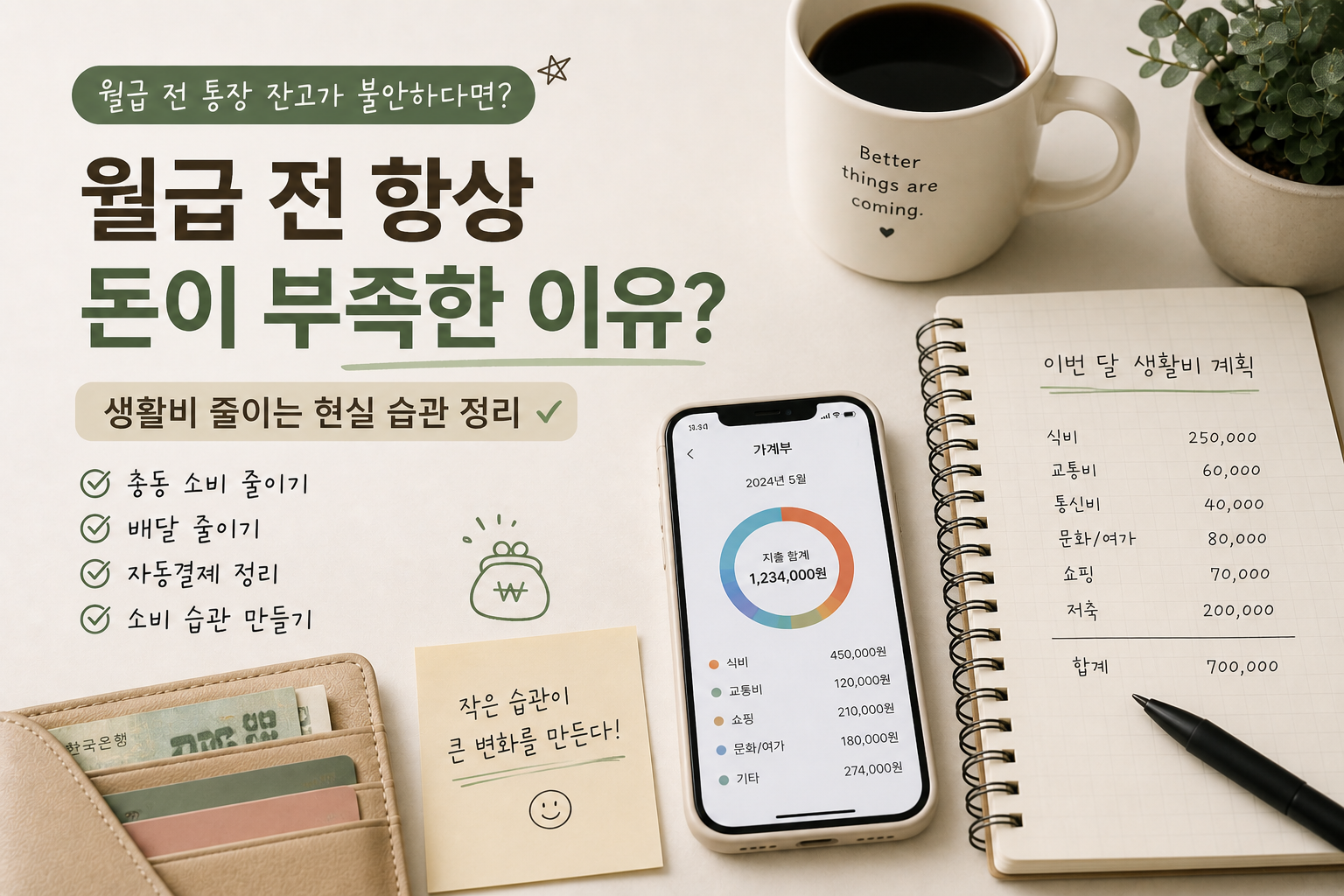

2. 소비 기록 남기기

재테크의 시작은

“내 돈이 어디로 나가는지 아는 것”이라고 합니다.

생각보다:

- 배달

- 커피

- 쇼핑

- 구독 서비스

같은 작은 소비가 반복되면서

지출이 커지는 경우가 많습니다.

요즘은 가계부 앱이나 은행 앱 소비 분석 기능을 활용하는 사람들도 많습니다.

3. 비상금 만들기

갑작스럽게:

- 병원비

- 경조사

- 퇴사

- 예상치 못한 지출

이 생길 수 있기 때문에

비상금은 꼭 필요하다고 합니다.

보통은 최소 3~6개월 생활비 정도를

비상금으로 준비하라고 이야기하는 경우가 많습니다.

4. 충동 소비 줄이기

재테크를 방해하는 가장 큰 습관 중 하나는

충동 소비입니다.

특히:

- 밤 시간 쇼핑

- 할인 알림

- 스트레스성 소비

는 계획하지 않은 지출로 이어질 수 있습니다.

그래서:

- 쇼핑앱 알림 끄기

- 장바구니 하루 넣어두기

- 필요 목록 작성하기

같은 방법으로 소비 습관을 관리하는 사람들도 많습니다.

5. 소액이라도 투자 공부 시작하기

처음부터 큰돈으로 투자하기보다

경제 흐름과 금융 지식을 공부하는 습관도 중요합니다.

예를 들어:

- ETF

- 적금

- ISA

- 연금저축

- 미국 주식

같은 기본 개념부터 천천히 공부하는 사람들이 많습니다.

중요한 건 단기간 수익보다

꾸준히 배우고 경험하는 습관이라고 합니다.

마무리

재테크는 단순히 돈을 많이 버는 것이 아니라

돈을 관리하는 습관에서 시작된다고 합니다.

작은 습관 하나가 쌓이면

몇 년 뒤 통장의 모습도 달라질 수 있습니다.

처음부터 완벽하려고 하기보다

오늘 하나만 실천해보는 건 어떨까요?