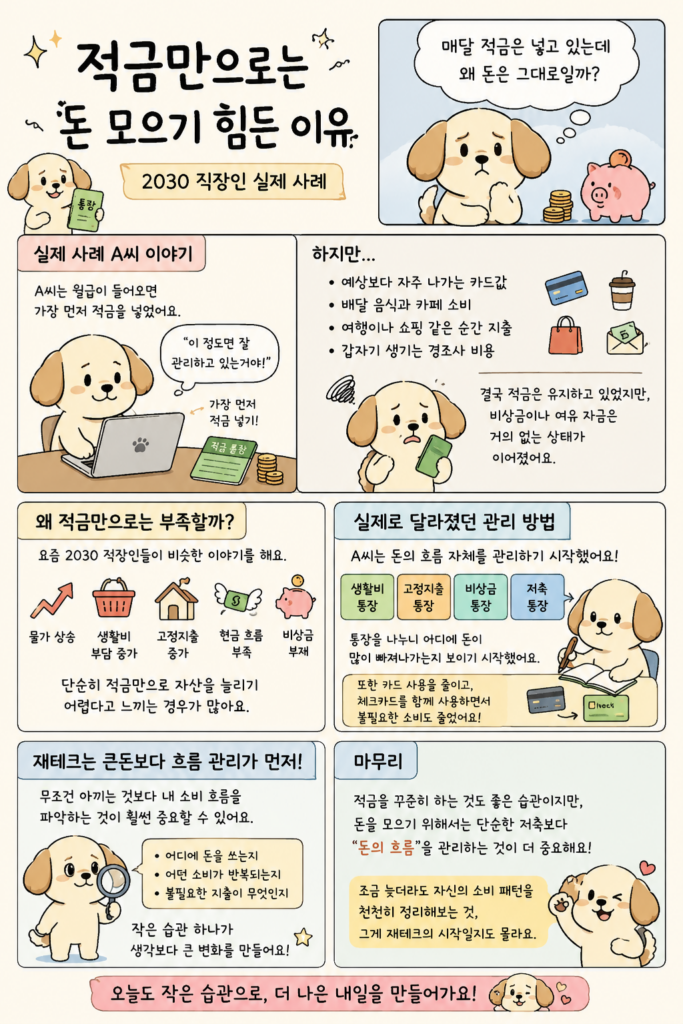

매달 월급이 들어오면 가장 먼저 적금부터 넣는 사람들이 많습니다.

“적금만 꾸준히 하면 언젠가는 돈이 모이겠지”라고 생각하지만, 실제로는 몇 년 동안 적금을 넣어도 통장 잔고가 크게 달라지지 않았다고 느끼는 경우도 많습니다.

실제로 직장인 A씨 역시 비슷한 고민을 가지고 있었습니다.

월급은 들어오는데 항상 부족했던 이유

A씨는 월급이 들어오면 가장 먼저 적금을 넣었습니다.

처음에는 “이 정도면 잘 관리하고 있다”고 생각했지만 시간이 지나도 여유 자금은 거의 남지 않았습니다.

문제는 적금 자체가 아니라 남은 돈의 흐름이었습니다.

- 예상보다 자주 나가는 카드값

- 배달 음식과 카페 소비

- 여행이나 쇼핑 같은 순간 지출

- 갑자기 생기는 경조사 비용

이런 소비가 반복되면서 적금을 제외한 나머지 돈은 계속 빠르게 사라졌습니다.

결국 적금은 유지하고 있었지만,

정작 비상금이나 여유 자금은 거의 없는 상태가 이어졌다고 합니다.

왜 적금만으로는 부족하다고 느껴질까?

요즘 많은 2030 직장인들이 비슷한 이야기를 합니다.

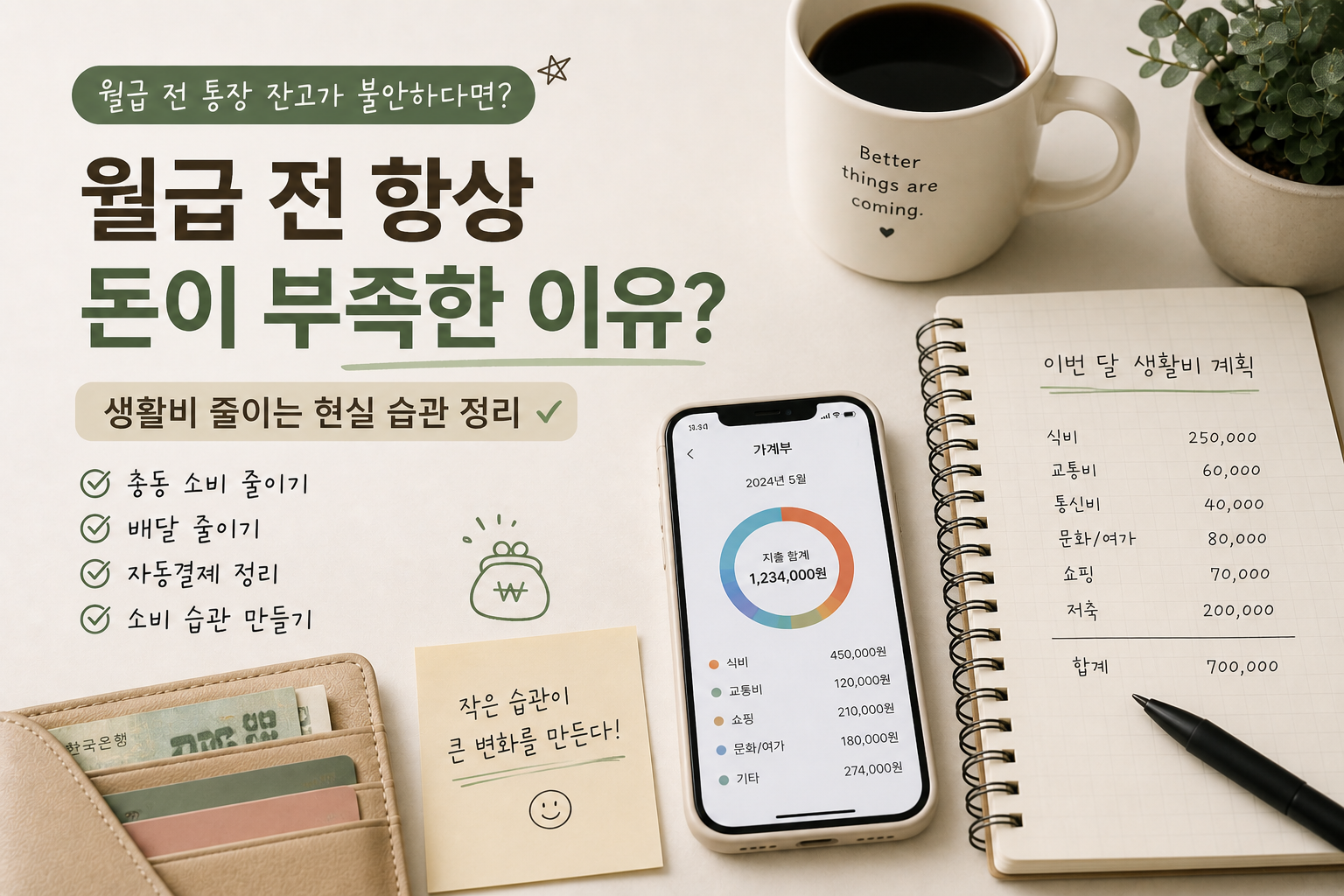

과거보다 물가는 높아졌고, 생활비 부담도 커졌기 때문입니다.

특히 고정지출이 늘어나면 단순히 적금만으로 자산을 늘리기 어렵다고 느끼는 경우가 많습니다.

예를 들어:

- 월세

- 교통비

- 통신비

- 구독 서비스

- 식비

- 카드값

이런 지출은 매달 반복되기 때문에 생각보다 소비 흐름을 관리하기 어려워집니다.

실제로 달라졌던 관리 방법

A씨는 이후부터 단순히 적금만 넣는 방식이 아니라 돈의 흐름 자체를 관리하기 시작했습니다.

가장 먼저 했던 방법은 통장을 나누는 것이었습니다.

- 생활비 통장

- 고정지출 통장

- 비상금 통장

- 저축 통장

이렇게 분리하니 어디에서 돈이 많이 빠져나가는지 조금씩 보이기 시작했다고 합니다.

또한 카드 사용을 줄이고 체크카드를 함께 사용하면서 불필요한 소비도 줄어들었다고 합니다.

재테크는 큰돈보다 흐름 관리가 먼저

많은 사람들이 재테크라고 하면 투자나 큰돈을 떠올리지만, 실제로는 자신의 소비 흐름을 파악하는 것부터 시작되는 경우가 많습니다.

무조건 아끼는 것보다:

- 어디에 돈을 쓰는지

- 어떤 소비가 반복되는지

- 불필요한 지출이 무엇인지

이런 부분을 먼저 확인하는 것이 훨씬 중요할 수 있습니다.

작은 습관 하나가 생각보다 큰 변화를 만들기도 합니다.

마무리

적금을 꾸준히 하는 것도 분명 좋은 습관입니다.

하지만 돈을 모으기 위해서는 단순한 저축보다 “돈의 흐름”을 관리하는 것이 더 중요할 수 있습니다.

조금 늦더라도 자신의 소비 패턴을 천천히 정리해보는 것,

그게 재테크의 시작일지도 모릅니다.