요즘 물가가 너무 올라서 그런지

주변에서도 “대출 알아본다”는 이야기를 진짜 자주 듣게 되는 것 같아요.

예전에는:

“대출은 무조건 위험한 거 아냐?”

라는 인식이 강했다면

요즘은 생활비, 전세, 사업 준비처럼

현실적인 이유로 알아보는 사람들이 많아진 느낌이에요 👀

1. 갑자기 커진 생활비 부담 📈

요즘은:

- 월세

- 식비

- 교통비

- 카드값

이런 기본 지출만으로도 부담이 커졌다는 이야기가 많더라구요.

특히 사회초년생이나 자취하는 사람들은

한 달이 정말 빠르게 지나가는 느낌… 😭

2. 무조건 많이 빌리는 게 중요한 건 아님 ⚠️

대출은 결국 “빚”이기 때문에

무조건 크게 받는 것보다:

✔️ 내가 감당 가능한 수준인지

✔️ 금리는 어떤지

✔️ 상환 기간은 괜찮은지

이런 걸 먼저 보는 게 중요하다고 해요.

요즘은 정부지원 대출이나

청년 대상 상품도 많아서

조건 비교해보는 사람들도 늘어나는 중!

3. 충동보다 계획이 중요한 이유 ✍️

급할수록:

- 아무 상품이나 신청하거나

- 광고만 보고 결정하거나

- 한 번에 여러 곳 조회

하는 경우도 있는데

오히려 조건을 꼼꼼히 비교하는 게 더 중요하다고 해요 👀

특히 요즘은 앱이나 사이트로

금리 비교가 가능해서

예전보다 확인하기 편해진 느낌!

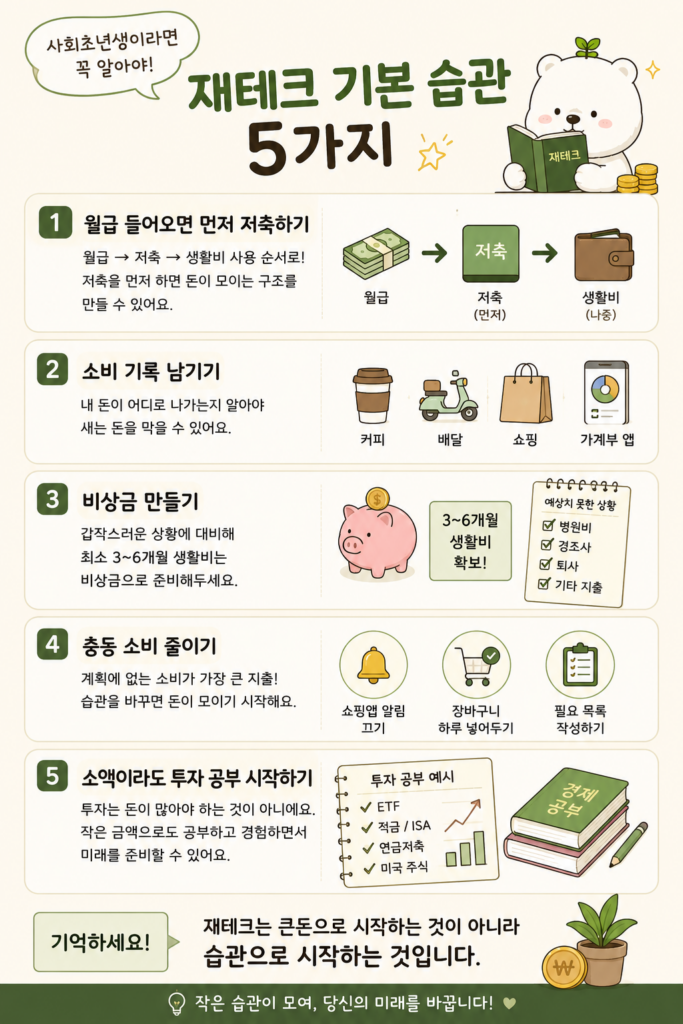

4. 중요한 건 “관리” 💡

대출도 결국:

- 소비 습관

- 지출 관리

- 상환 계획

이런 게 같이 따라와야 하는 것 같아요.

그래서 요즘은

“돈을 어떻게 쓰는지 기록하는 습관”

도 중요하다는 이야기가 많더라구요 ✨

마무리 ☁️

요즘 같은 시대엔

돈 관리 자체가 정말 중요한 것 같아요.

무조건 겁내기보다

정보를 제대로 알고 비교해보는 습관이 더 중요하지 않을까요? 😊